Sous l’effet d’une pression maximale, les équipementiers automobiles européens doivent, simultanément, satisfaire des exigences constructeurs de plus en plus strictes et faire face à la concurrence chinoise qui s’installe durablement sur le marché mondial. Il est essentiel de comprendre que la guerre des coûts n’est plus dissociable de la bataille de la qualité et performance, tandis que l’électrification et le véhicule défini par logiciel redessinent la chaîne de valeur. Une analyse approfondie révèle que la recomposition du pouvoir dans l’industrie automobile favorise les acteurs capables d’intégrer conception, électronique et industrialisation rapide, laissant moins d’oxygène aux spécialistes mono-produit. Les chiffres confirment cette trajectoire: volumes encore inférieurs à l’avant-crise, renégociations tarifaires plus fréquentes, et consolidation accélérée chez les fournisseurs auto, comme l’illustrent des alertes sectorielles et appels à des règles de contenu local plus exigeantes.

Dans ce contexte 2026, une entreprise type, « ValcoMotion », fabricant européen de sous-systèmes de freinage et de refroidissement batterie, illustre le dilemme: des contrats indexés sur la performance logicielle, des cadences imposées par des lancements de plateformes globales, et des appels d’offres où les compétiteurs asiatiques fixent désormais le tempo. Les acteurs les plus résilients combinent montée en gamme technologique, discipline capitalistique et maillage industriel flexible. Les autres s’exposent à des arbitrages brutaux dans les prochains cycles de sourcing des constructeurs. Les enseignements tirés de synthèses chiffrées récentes, comme celles sur une industrie sous tension ou sur un étau qui se resserre, confirment la nécessité d’un repositionnement rapide et concret.

Pression maximale et exigences des constructeurs: coûts, délais, qualité, logiciel

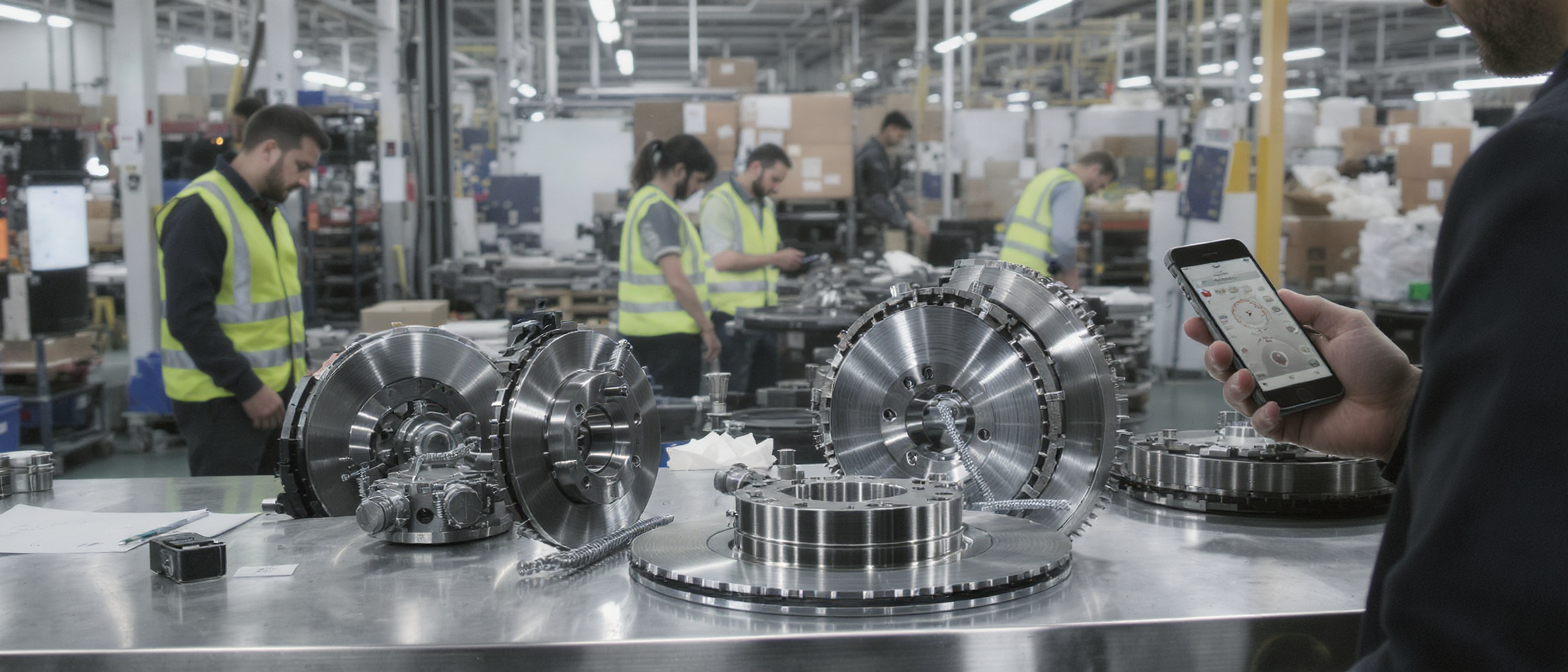

Les donneurs d’ordres imposent un triptyque sans compromis: baisse récurrente des coûts, zéro défaut et accélération des ramp-ups. Il est essentiel de comprendre que les exigences constructeurs incluent désormais l’intégration logicielle, la cybersécurité et la traçabilité matériaux, au même rang que le prix et la logistique. « ValcoMotion » a dû, par exemple, certifier en six mois une mise à jour logicielle sur un actionneur de frein, tout en absorbant une renégociation tarifaire à mi-contrat.

Une analyse approfondie révèle que la relation OEM–fournisseur se durcit avec l’électrification: les packs batterie, l’électronique de puissance et le thermique avancé exigent des capex élevés et une excellence opérationnelle continue. La pression contractuelle incite la filière à réclamer des garde-fous et un cadre pro-investissement, comme le montre l’appel à un renforcement de l’Industrial Accelerator Act détaillé ici: un renforcement de l’IAA. Plus que jamais, la différenciation passe par des preuves tangibles de qualité et performance livrées vite et à l’échelle.

Concurrence chinoise: parts de marché, coûts et effets en chaîne

La concurrence chinoise aspire la croissance des segments en expansion. Des projections sectorielles anticipent, d’ici 2030, environ 30 % du marché mondial et jusqu’à 10 % du marché européen captés par les marques chinoises, transférant le pouvoir de fixation des prix et des standards. Il est essentiel de comprendre que ce basculement pèse directement sur les appels d’offres: un capteur ADAS ou un module thermique se négocie face à des packs complets livrés clé en main.

Les alertes publiées sur la vulnérabilité des acteurs historiques, à l’image de cette analyse sur la pression accrue venue de Chine, convergent avec des perspectives de long terme plus nuancées. Selon une étude stratégique récente, la filière pourrait encore afficher environ 3,5 % de croissance annuelle entre 2025 et 2035, à condition d’orchestrer un pivot technologique et des partenariats ciblés, comme l’explore cette analyse sur la capacité de rebond. La question n’est plus « si », mais « à quelle vitesse » opérer ce virage.

Dans les faits, « ValcoMotion » a perdu un contrat de refroidissement batterie au profit d’un intégrateur asiatique offrant un pack complet, incluant design, BMS et logistique locale. Une telle bascule illustre la nouvelle hiérarchie: qui maîtrise le système complet dicte le prix du composant.

Innovation technologique et compétitivité: batteries, électronique de puissance, logiciel embarqué

Une analyse approfondie révèle que l’innovation technologique redéfinit la compétitivité. Les équipementiers automobiles gagnants investissent dans les MOSFET/SiC, les systèmes de gestion thermique intelligents et le software de diagnostic prédictif. Il est essentiel de comprendre que la conception conjointe avec les OEM, dès le design freeze, devient un levier de marge plus puissant que la seule excellence manufacturière.

Face aux importations, la filière plaide pour un contenu local élevé. Des positions récentes défendent jusqu’à 80 % de contenu local dans les véhicules assemblés en Europe, argumenté par la profession dans cette prise de position et une feuille de route opérationnelle publiée par le CLIFA et la FIEV, à retrouver via cette annonce de feuille de route. En parallèle, des acteurs demandent un filet de sécurité temporaire, comme discuté ici: un filet de protection face à la déferlante.

- Reconfigurer les portefeuilles produits: arbitrer les commodités au profit de sous-systèmes critiques (e-powertrain, thermique batterie, ADAS).

- Cofinancer des plateformes technologiques: centres d’essais SiC, bancs HIL, cybersécurité, pour réduire le time-to-certification.

- Sécuriser l’approvisionnement: contrats long terme en matériaux critiques et énergie, avec clauses d’indexation robustes.

- Localiser intelligemment: hybrider production EU et Asie, tout en maximisant la valeur ajoutée locale exigée par les réglementations.

- Industrialiser le logiciel: architecture modulaire, OTA sûres et jumeaux numériques pour baisser les coûts de non-qualité.

« ValcoMotion » a ainsi migré 40 % de son budget R&D vers l’électronique de puissance et le software embarqué, tout en nouant un accord de qualification conjointe avec un constructeur sur un module de refroidissement SiC. L’alignement produit-process-marché devient l’antidote le plus crédible à l’érosion des marges.

Emploi, territoires et consolidation: quelles trajectoires pour 2026-2030?

La transition ne se fait pas sans heurts sur les bassins industriels. Des vagues de fermetures et suppressions de postes ont frappé la sous-traitance, comme l’illustre cette synthèse sur les sous-traitants, tandis que l’énergie chère remet en cause la compétitivité de sites intensifs, analysée ici: pression sur les secteurs à forte consommation énergétique. Dans l’automobile, les restructurations documentées dès 2025, telles que une purge qui s’accélère, ont ouvert une séquence de consolidation.

Il est essentiel de comprendre que la montée en gamme génère aussi des poches d’emplois qualifiés. Les sites capables de basculer vers l’assemblage de modules batterie, l’électronique de puissance ou les tests logiciels tirent leur épingle du jeu; ceux dépendants de pièces mécaniques commoditisées s’exposent. En miroir d’autres filières industrielles confrontées à des chocs de compétitivité, comme le rappellent des cas emblématiques dans la sidérurgie via le précédent de Florange, l’automobile cherche un nouvel équilibre entre spécialisation et masse critique.

La question-clé, finalement, tient en une phrase: comment transformer la contrainte en avantage comparatif durable? Une analyse approfondie révèle que les combinatoires gagnantes s’appuient sur des alliances technologiques, une gouvernance de projet rigoureuse et des règles du jeu claires, telles que débattues dans les réactions coordonnées de la filière. À ce prix seulement, la chaîne des fournisseurs auto pourra reconquérir sa place au cœur du véhicule électrifié et connecté.

Journaliste économique passionné, je me consacre à l’analyse des transformations majeures de notre économie, en mettant l’accent sur la pédagogie et la clarté. Mon parcours m’a conduit à explorer divers aspects de la mondialisation et de l’innovation, partageant mes réflexions dans plusieurs publications spécialisées.